富贵险中求:为内战的墨西哥承销债券

独家抢先看

本文为“量化历史研究”第 372篇推送

1913年墨西哥政府发行票息为6%、票面金额为1950比索的债券

熊彼特和波兰尼认为战争债务造就欧洲现代国家,银行的信用贷款是低成本的国家融资,是国家取得战争胜利的关键。例如,英格兰银行是为了英国威廉三世与法国路易十四的战争筹资而建立的,在随后200年间提供了英国崛起所需的战争资金。然而,当前的文献大多集中在因战争产生借款需求的国家方,反而对债权人银行方提供资金的动因研究甚少。Leonardo Weller(2018)使用未披露的原始文件采用定性与定量相结合的方法,研究了法国巴黎银行和美国Speyers银行在1912-1913年期间,为内战中的墨西哥政府提供贷款的动机。

1910年至1920年是墨西哥革命军队推翻独裁总统迪亚斯(1876 -1880年以及1884-1911年在任)统治的内战时期,国内政局持续动荡。国家财政不断恶化,自1911-12年的财政年度起,墨西哥国家财政收入减去财政支出(不含内外债务)所得到的财政盈余已经不足以支付债务(见表1)。

表1 墨西哥财政收支数据 1907-1913年

注:记账货币单位为百万墨西哥比索

为稳定政权和缓解财政危机,墨西哥政府于1912年向美国Speyers银行以4.5%的利率借款200万英镑,期限为1年。由于国内铁路设施遭到叛军的破坏,导致1913年的政府收入锐减,无力偿还到期本息为272万英镑的外债。加上其他债务,墨西哥政府当年的财政缺口高达610万英镑。为解决迫在眉睫的违约问题,1913年墨西哥政府设法获得法国巴黎银行牵头发放的计息6%、10年期的600万英镑辛迪加贷款(多家银行组团向同一借款人提供的贷款),以及Speyers银行债务的展期1年。然而,内战造成猛增的军费开支最终导致墨西哥政府于1914年发生债务违约(见表2)。

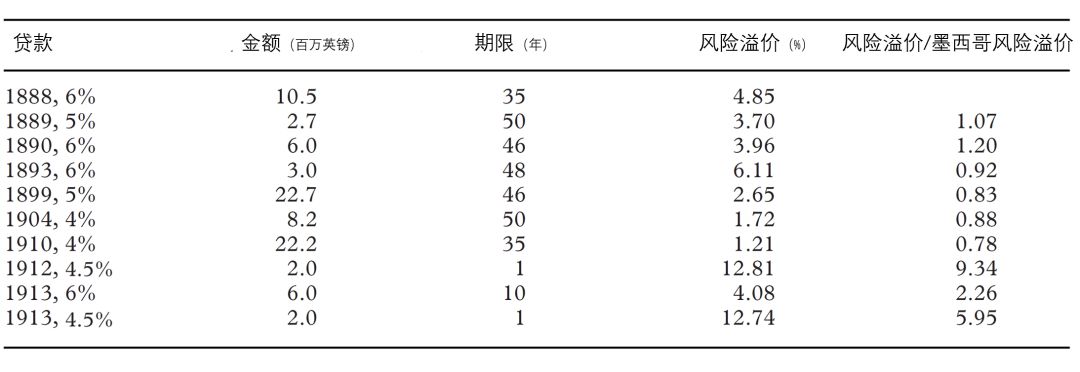

通常认为对于金融行业的机构而言,信心比黄金重要,银行会出于维护自身信誉而提供借款以缓解其客户违约的压力。然而,信用并非是巴黎银行向内战中的墨西哥政府提供银团贷款的理由。首先,革命爆发前迪亚斯时代的墨西哥政府并非是该银团的长期客户;其二,银团发放贷款的目的也并非是协助墨西哥政府在内战中获胜;其三,贷款的高收益令银团将墨西哥政府是否违约的顾虑置于次席。与1888年以来墨西哥政府在国际金融市场的历年借款成本相比,1913年的两笔贷款期限短且成本高昂(见表2)。

表2 墨西哥政府的贷款信息与风险溢价(1888-1913年)

注:风险溢价是有风险的投资工具的报酬率与无风险报酬率的差额,风险溢价=墨西哥债务的到期收益率-英国统一公债的利息率。墨西哥风险溢价是衡量墨西哥政府在全球二级市场(例如,世界各地的证券交易所)的信用程度,将逐期计算墨西哥政府在二级市场上为该项债券所支付的利息与总利息之比值作为当期风险溢价的权重,再将加权的各期风险溢价加总得到的国家风险溢价。表格最后1列是该笔银行贷款的风险溢价除以其墨西哥风险溢价的比值。

获利是银团向内战的政府提供借款的唯一原因,因为决策是在银团成员对墨西哥当时政局和财政状况都非常清楚的情况下制定的。巴黎银行在所承销的墨西哥债券进入二级市场(例如,世界各地的证券交易所)后立即倾售手中所有的份额,共获利10.296万英镑,大约6%的收益率。债券市场上的普通投资者成为了银行利润的贡献者,信息不对称极有可能就是银团在内战国家发放贷款获利的原因。

首先,公众媒体对墨西哥的报道会造成投资者的信息不对称,因为包括在欧洲政治和金融市场极具影响力的英国《泰晤士报》(The Times)在内的欧洲媒体对墨西哥局势的了解程度远落后于银团成员。1913年的银团贷款消息披露之前,《泰晤士报》对其经济增长持乐观态度,只是简短地报道了1912年的叛乱和1913年的政变,特别是在墨西哥与银团磋商期间没有发布任何负面消息。相应的,墨西哥债券的风险溢价也只有1%-1.4%,达到与奥匈帝国相当的良好融资信用水平(见图1)。

直到1913年下半年贷款信息公开后,欧洲新闻界才发出大量负面讯息:即内战中的墨西哥所发行的债券与英国统一债券之间的收益率只有1%的差额是“完全荒谬”。但是前总统迪亚斯为墨西哥政府树立的良好信用,让普通投资者类推到1913年的新政府身上,导致二级市场经过数月才消化该信息:债券跌破发行价,风险溢价被迫抬高。

图1 墨西哥风险溢价与《泰晤士报》新闻的关系图(1911 -1914年)

注:负面消息是指《泰晤士报》每月关于墨西哥的新闻标题有“动乱”和“反叛”等字眼的报道,正面消息是指有“平定”和“击败叛军”等字眼的新闻报道。

其次,采用量化方法可以证实银团与普通投资者之间的确存在信息不对称。银团先在一级市场与墨西哥政府进行贷款交易,再通过二级市场也就是各债券交易场所,向普通投资者出售债券获利。利用表2列出的墨西哥在1888 -1913年的11笔贷款在两级市场逐年形成的36笔交易数据(按月可扩充至360个样本量)进行统计分析,可知1913年银团贷款的风险溢价与一级市场显著相关,却与同笔贷款的债券发行无关,但与《泰晤士报》报道关于墨西哥的负面新闻次数有关。这证实了银团利用普通投资者只能从公众媒体获得信息对墨西哥政府进行信用定价,而自己手中拥有非公开可靠信息的信息不对称条件,成功向内战国家发放收益颇丰的战争贷款。

但Speyer公司的短期贷款并没有在二级市场发售,因此信息不对称的原因并不能解释银行展期债务的动机。事实上,墨西哥对于规模较小但业务国际化的Speyer公司而言颇为重要,因此它的动机就是通常所说的出于维护客户的角度,选择继续持有墨西哥不良债券,为其提供资金减缓其违约的压力。

文献来源: Leonardo W . Loans of the revolution: how Mexico borrowed as the state collapsed in 1912-13. The Economic History Review, 00, 0 (2018), pp. 1–20.

“量化历史研究”公众号由陈志武(香港大学冯氏基金讲席教授、原耶鲁大学教授)和龙登高(清华大学教授)及其团队——林展(中国人民大学)、熊金武(中国政法大学)、何石军(武汉大学)、黄英伟(中国社会科学院)、彭雪梅(中山大学)等人负责。向学界和业界朋友,定期推送量化历史研究经典、前沿文献。同时作为“量化历史讲习班”信息交流平台。喜欢我们的朋友请搜寻公众号:QuantitativeHistory,或扫描下面二维码关注。

轮值主编:林展 责任编辑:彭雪梅

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”